こんにちは!”るぅ”です。

前回は確定拠出年金ってどんなものか、ざっくり説明させていただきました。

今回は、この制度を利用することのメリットに焦点を当てて紹介していきたい思います。

我々夫婦ももちろん積極的に利用していますので、参考になれば嬉しいです。

確定拠出年金には3つの優遇税制がある

前回も確定拠出年金には大きな節税効果があると申し上げましたが、具体的にどんなところに節税効果があるのか掘り下げていきます。基本的に企業型確定拠出年金も、個人型確定拠出年金(iDeCo)も同様です。

①掛け金が非課税!!

拠出したお金は全額所得控除の対象になります。

普通お給料をもらうと、所得に対して所得税と住民税がかかります。

確定拠出年金に拠出したお金は、基本的に60歳になるまで引き出せませんので、”今使えるお金”と見なされず、所得税と住民税がかからないのです。

これがどれほど大きな効果を生み出すか説明します。

例えば、社会保険料などの所得控除を差し引いた課税所得金額が400万円の人が、確定拠出拠出年金制度を利用し、毎月¥25,000拠出したとします。

年間合計で30万円拠出していることになますので、30万円が非課税となり、課税対象額から除外されます。

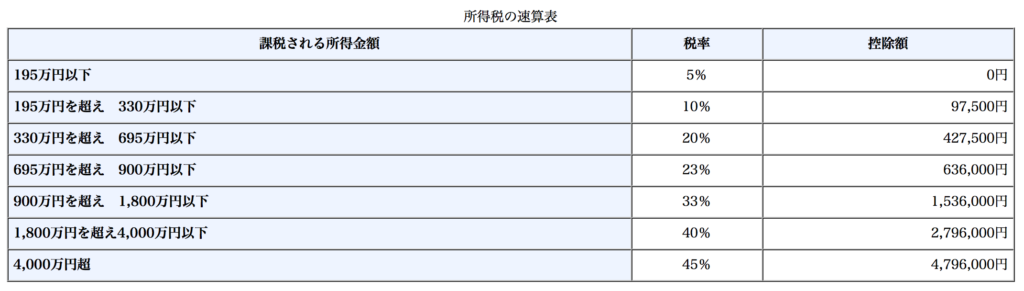

課税所得金額が400万円の場合、所得税率は20%で住民税は一律で10%なので、30%が節税されます。

30万円 × 30%(所得税20%+住民税10%)= ¥90,000

確定拠出年金に毎月¥25,000の掛金を拠出することで、なんと年間¥90,000も税金を取られずに済むんです。

仮に30年間加入し続けた場合、驚愕の270万円もの節税メリットを享受することができるのです。

年収が高い人は所得税率も上がるので、さらなる節税効果がもたらされます。

我々夫婦も、会社が支給している額とは別に、自分の給料から毎月¥25,000拠出してます。

所得税の税率は国税庁ホームページに下記の速算表がありました。

②運用益が非課税!!

確定拠出年金に積み立てたお金は、用意されている金融商品を選択して運用することができます。

通常の投資信託や、定期預金の場合、運用益(金融商品によって増えたお金)の20%とは税金として持ってかれてしまいます。

しかし確定拠出年金の運用で増えたお金には、税金がかかりません。

例えば、確定拠出年金で運用した結果、300万円が400万円になって100万円の運用益がでたとします。

惹かれる税金は… 100万円 × 20% = 20万円

本来ならば、80万円しか受け取れないところ、20万円も多い100万円を受けてることができます。

確定拠出年金は60歳まで引き出せないことことから、積み立てる金額も、運用期間も必然と長くなりますので、最後に受け取れるお金が20%も違うというのは、大変な効果を生み出します。

③老後に受け取る時も一定額まで非課税!!

老後に受け取る場合にも節税効果があります。

年金の形で受け取る場合は公的年金等控除、一括で受け取る場合は退職所得控除が受けられます。

一括で受け取る場合は、他の退職金と合算して1500万円まで非課税になりますし。

年金として分割して受け取れば、他の公的年金と合算して、64歳までは70万円で65歳以降は120万円まで、控除対象になります。

最後に受け取る時も、税金がかからないので安心してくださいということです。

まとめ

いかがだったでしょうか。

確定拠出年金を利用することで、非常に大きな節税メリットが享受できることがわかっていただけたと思います。

将来に備えるための方法は、終身保険や個人年金保険など様々ありますが、まず第一に確定拠出年金を利用するのがいいと思います。

投資をやったことないけど、とりあえず試してみたいというビギナーの方にも、ぜひ利用していただきたいです。

ただ、いくら節税効果が大きいからといって、自分の余力を考慮せず、全力で拠出するのはやめましょう。

60歳まで引き出せませんので、よく考えて拠出額を設定しましょう。

今の生活資金に余裕がある方は、ぜひ限度額いっぱいまで拠出することをオススメします。

我々夫婦は毎月¥25,000しか拠出できていませんが、収入が増えたらどんどん拠出額も上げていく方針です、

皆さんも、今すぐ確定拠出年金を始めましょう!!